Que signifie APR ? Décryptage du taux annuel en pourcentage

Vous avez peut-être déjà entendu parler du TAEG, ou APR en anglais (Annual Percentage Rate), mais vous ne savez pas exactement ce que cela signifie ? Pas de panique, vous n’êtes pas seul ! Ce terme peut sembler intimidant, mais il est en réalité assez simple à comprendre.

En résumé, l’APR représente le coût total d’un prêt exprimé en pourcentage annuel. Il prend en compte non seulement le taux d’intérêt, mais aussi tous les frais supplémentaires que vous pourriez payer pour emprunter de l’argent.

L’APR : un outil essentiel pour comparer les prêts

Imaginez que vous souhaitez emprunter de l’argent pour acheter une nouvelle voiture. Vous trouvez deux offres de prêt différentes : la première propose un taux d’intérêt de 5%, tandis que la deuxième propose un taux d’intérêt de 4%. Vous pourriez penser que la deuxième offre est la meilleure, mais ce n’est pas toujours le cas.

En effet, la première offre pourrait inclure des frais supplémentaires, comme des frais de dossier ou des frais d’assurance, qui ne sont pas inclus dans le taux d’intérêt. En fin de compte, l’APR de la première offre pourrait être plus élevé que celui de la deuxième, même si le taux d’intérêt est inférieur.

C’est pourquoi il est essentiel de comparer les APR des différents prêts que vous envisagez. Ne vous fiez pas uniquement au taux d’intérêt, car l’APR vous donne une image plus complète du coût réel d’un prêt.

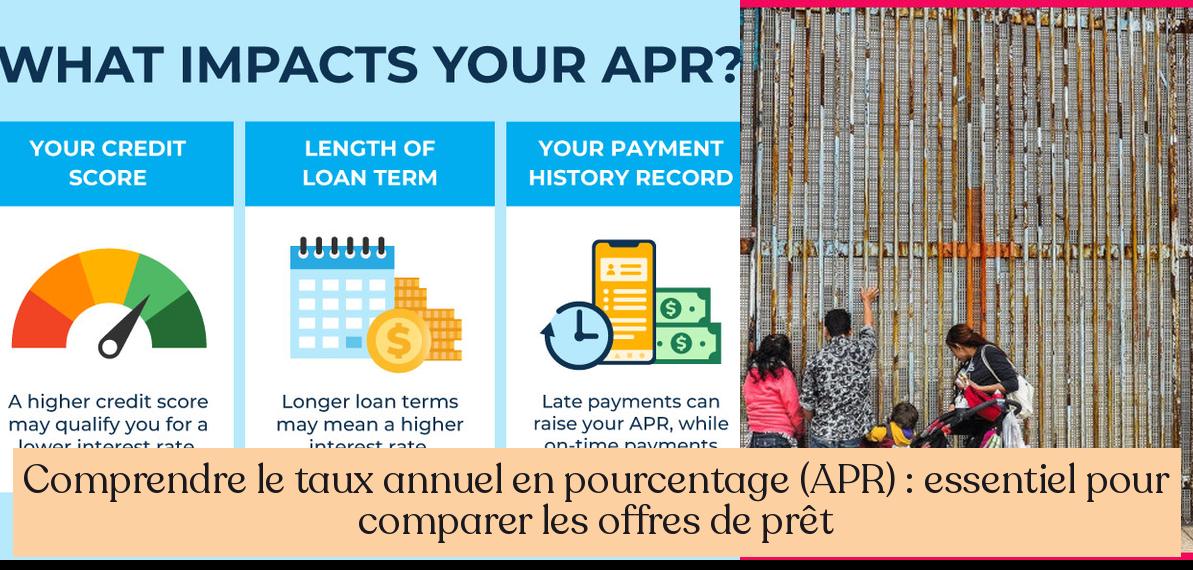

Comment l’APR est-il calculé ?

Le calcul de l’APR peut varier légèrement d’un prêteur à l’autre, mais il comprend généralement les éléments suivants :

- Le taux d’intérêt : C’est le coût de base de l’emprunt, exprimé en pourcentage annuel.

- Les frais de dossier : Ces frais sont souvent facturés pour couvrir les coûts administratifs liés au traitement de votre demande de prêt.

- Les frais d’assurance : Certains prêteurs exigent que vous souscriviez une assurance pour couvrir les risques liés à votre prêt, comme une assurance décès ou une assurance invalidité.

- Les points de réduction : Il s’agit de frais payés à l’avance pour réduire le taux d’intérêt de votre prêt.

Le calcul de l’APR prend en compte tous ces frais et les exprime en pourcentage annuel. Cela vous permet de comparer facilement le coût de différents prêts, même si leurs taux d’intérêt et leurs frais sont différents.

L’APR et les cartes de crédit

L’APR s’applique également aux cartes de crédit. Dans ce cas, l’APR représente le coût annuel de l’utilisation de votre carte de crédit si vous ne remboursez pas votre solde en totalité chaque mois.

Il est important de noter que l’APR d’une carte de crédit peut varier en fonction de votre historique de crédit et de votre situation financière. Les cartes de crédit avec un APR plus élevé sont généralement offertes aux personnes ayant un mauvais historique de crédit, tandis que les cartes de crédit avec un APR plus bas sont généralement offertes aux personnes ayant un bon historique de crédit.

Voici quelques conseils pour minimiser le coût de votre APR de carte de crédit :

- Payez votre solde en totalité chaque mois : Si vous ne pouvez pas payer votre solde en entier, essayez de payer le plus possible pour minimiser les intérêts que vous devrez payer.

- Recherchez des cartes de crédit avec un APR bas : Avant de demander une carte de crédit, comparez les APR des différentes offres pour trouver celle qui vous convient le mieux.

- Évitez d’utiliser votre carte de crédit pour les achats impulsifs : Si vous utilisez votre carte de crédit pour des achats non essentiels, vous risquez d’accumuler des dettes et de payer des intérêts élevés.

L’APR et les taux d’intérêt variables

L’APR peut être fixe ou variable. Un APR fixe reste le même pendant toute la durée de votre prêt, tandis qu’un APR variable peut fluctuer en fonction des taux d’intérêt du marché.

Les APR variables peuvent être avantageux si les taux d’intérêt baissent, mais ils peuvent devenir coûteux si les taux d’intérêt augmentent. Si vous envisagez un prêt avec un APR variable, assurez-vous de comprendre les risques et les avantages avant de vous engager.

L’APR : un élément clé de votre prise de décision financière

En conclusion, l’APR est un outil essentiel pour comprendre le coût réel d’un prêt ou d’une carte de crédit. Il vous permet de comparer facilement les différentes offres et de choisir celle qui vous convient le mieux.

Lorsque vous comparez les prêts, n’oubliez pas de tenir compte de l’APR et non uniquement du taux d’intérêt. Cela vous permettra de prendre une décision financière éclairée et de minimiser les coûts liés à vos emprunts.

Qu’est-ce que signifie APR ?

L’APR, ou TAEG en français, représente le coût total d’un prêt exprimé en pourcentage annuel, incluant le taux d’intérêt et tous les frais supplémentaires.

Pourquoi est-il essentiel de comparer les APR des différents prêts ?

Il est essentiel de comparer les APR car cela vous donne une image plus complète du coût réel d’un prêt, en prenant en compte non seulement le taux d’intérêt, mais aussi les frais supplémentaires.

Comment est calculé l’APR ?

L’APR est calculé en prenant en compte le taux d’intérêt, les frais de dossier, les frais d’assurance, les points de réduction, et en exprimant le tout en pourcentage annuel, permettant ainsi de comparer les offres de prêt de manière plus précise.