Décryptage de la Base de Remboursement AMO et NR : Tout ce qu’il faut savoir

Vous avez peut-être déjà rencontré les termes « AMO » et « NR » sur vos factures médicales, et vous vous demandez ce qu’ils signifient exactement. Pas de panique ! Cet article va vous éclairer sur ces deux notions essentielles pour comprendre le fonctionnement du système de remboursement de la Sécurité sociale en France.

En effet, la base de remboursement AMO et NR est un élément crucial pour déterminer le montant que vous allez recevoir de l’Assurance Maladie pour vos frais de santé. Comprendre ces concepts vous permettra de mieux gérer vos dépenses médicales et de savoir à quoi vous attendre lors du remboursement de vos soins.

Nous allons explorer en détail la signification de la base de remboursement AMO et NR, les différents types d’actes médicaux concernés, et les implications pour votre budget. Préparez-vous à acquérir une compréhension approfondie de ce système complexe, mais essentiel à votre bien-être.

La Base de Remboursement AMO : Un Point de Départ Essentiel

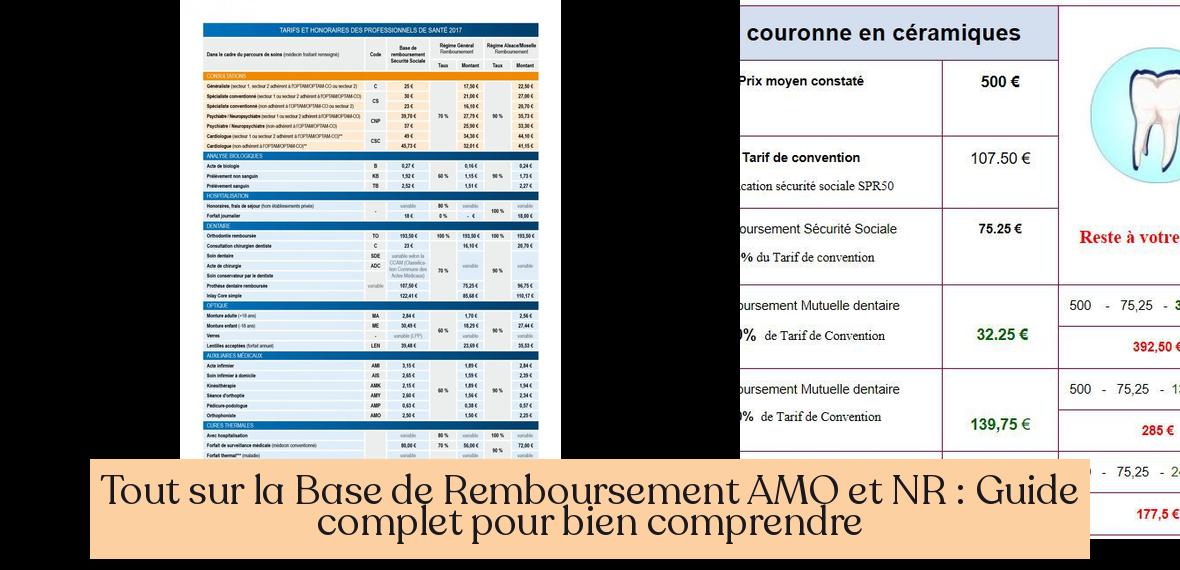

La base de remboursement AMO, ou Assurance Maladie Obligatoire, est le tarif de référence fixé par la Sécurité sociale pour chaque prestation de santé qu’elle prend en charge. C’est le point de départ pour calculer le montant que vous allez recevoir en remboursement. Imaginez-la comme une grille tarifaire qui définit le prix maximal que l’Assurance Maladie est prête à rembourser pour chaque acte médical.

La base de remboursement AMO est un montant théorique. En effet, le remboursement final que vous recevrez peut être différent de la base de remboursement AMO, car il est calculé en fonction de plusieurs facteurs, notamment :

- Le taux de remboursement : Il varie en fonction du type d’acte médical, du profil du patient (âge, situation, etc.) et de la nature de l’assurance maladie.

- Les dépassements d’honoraires : Certains professionnels de santé peuvent facturer des honoraires supérieurs à la base de remboursement AMO. Dans ce cas, vous devrez payer la différence.

- Le forfait journalier hospitalier : En cas d’hospitalisation, vous devrez payer une partie des frais, même si l’Assurance Maladie prend en charge le reste.

Il est important de noter que la base de remboursement AMO est constamment réévaluée par la Sécurité sociale pour tenir compte de l’inflation et de l’évolution des coûts de la santé. Vous pouvez consulter les tarifs de référence AMO sur le site de l’Assurance Maladie ou auprès de votre caisse d’assurance maladie.

Le Code NR : Quand l’Assurance Maladie Ne Rembourse Pas

Vous avez peut-être déjà remarqué la mention « NR » sur certaines factures médicales. Cela signifie que l’acte médical en question n’est pas remboursé par l’Assurance Maladie.

Le code « NR » indique que l’acte est considéré comme « non-remboursable ». Cela peut être dû à plusieurs raisons :

- L’acte n’est pas reconnu par la nomenclature CCAM (Classification Commune des Actes Médicaux). La CCAM est un référentiel qui liste tous les actes médicaux reconnus par la Sécurité sociale.

- L’acte est considéré comme « non RO » (non soumis au Régime Obligatoire). Cela signifie que l’Assurance Maladie ne prend pas en charge ce type de soin.

- L’acte est « hors nomenclature ». Cela signifie que l’acte n’est pas inclus dans la CCAM.

En résumé, le code « NR » signifie que vous devrez payer la totalité des frais de l’acte médical. Il est important de vérifier la base de remboursement AMO et le code NR sur vos factures médicales pour savoir si l’acte est remboursé par l’Assurance Maladie.

Comprendre la Différence entre AMO et AMC

Pour mieux comprendre le système de remboursement, il est important de distinguer l’AMO (Assurance Maladie Obligatoire) de l’AMC (Assurance Maladie Complémentaire).

L’AMO est le régime de base de l’assurance maladie en France. Elle prend en charge une partie des frais de santé, mais pas la totalité. Pour bénéficier d’une couverture plus complète, vous pouvez souscrire à une AMC, également appelée mutuelle.

L’AMC complète les remboursements de l’AMO. Elle peut prendre en charge une partie ou la totalité des frais non remboursés par l’AMO, comme les dépassements d’honoraires, les soins non pris en charge par l’AMO, ou encore les frais d’hospitalisation.

Le niveau de remboursement de l’AMC varie en fonction du contrat souscrit. Il est important de comparer les différentes offres disponibles sur le marché pour choisir la mutuelle qui correspond le mieux à vos besoins et à votre budget.

Exemples Concrets : Illustrer la Base de Remboursement AMO et NR

Prenons quelques exemples concrets pour illustrer la base de remboursement AMO et NR :

- Consultation chez un médecin généraliste : La base de remboursement AMO pour une consultation chez un médecin généraliste est de 25 euros. Si le médecin applique les tarifs de référence, l’Assurance Maladie vous remboursera 70% de la base de remboursement, soit 17,50 euros. Si le médecin pratique des dépassements d’honoraires, vous devrez payer la différence.

- Acupuncture : L’acupuncture n’est pas toujours prise en charge par l’AMO. Si l’acte est considéré comme « NR », vous devrez payer la totalité des frais.

- Chirurgie esthétique : La chirurgie esthétique est généralement considérée comme « NR » par l’AMO. Vous devrez donc payer la totalité des frais.

Ces exemples illustrent bien que la base de remboursement AMO et NR peuvent avoir un impact direct sur votre budget. Il est donc important de bien comprendre ces notions pour gérer vos dépenses de santé de manière efficace.

Conseils Pratiques pour Optimiser Vos Remboursements

Voici quelques conseils pratiques pour optimiser vos remboursements et éviter les mauvaises surprises :

- Vérifiez la base de remboursement AMO et le code NR sur vos factures médicales. Cela vous permettra de savoir si l’acte est remboursé par l’Assurance Maladie et à quel montant.

- Comparez les offres de mutuelles pour choisir celle qui vous offre la meilleure couverture au meilleur prix.

- Consultez votre médecin traitant pour savoir si l’acte médical que vous envisagez est pris en charge par l’AMO.

- N’hésitez pas à contacter votre caisse d’assurance maladie si vous avez des questions sur le remboursement de vos frais de santé.

En conclusion, la base de remboursement AMO et NR sont des concepts importants à connaître pour comprendre le système de remboursement de la Sécurité sociale en France. En vous familiarisant avec ces notions, vous pourrez mieux gérer vos dépenses de santé et éviter les mauvaises surprises. N’oubliez pas de vérifier la base de remboursement AMO et le code NR sur vos factures médicales, de comparer les offres de mutuelles et de contacter votre caisse d’assurance maladie si vous avez des questions.

Qu’est-ce que la base de remboursement AMO ?

La base de remboursement AMO est le tarif de référence fixé par la Sécurité sociale pour chaque prestation de santé qu’elle prend en charge.

Quels sont les facteurs qui peuvent influencer le remboursement final par rapport à la base de remboursement AMO ?

Le taux de remboursement, les dépassements d’honoraires et le forfait journalier hospitalier sont des facteurs qui peuvent influencer le remboursement final par rapport à la base de remboursement AMO.