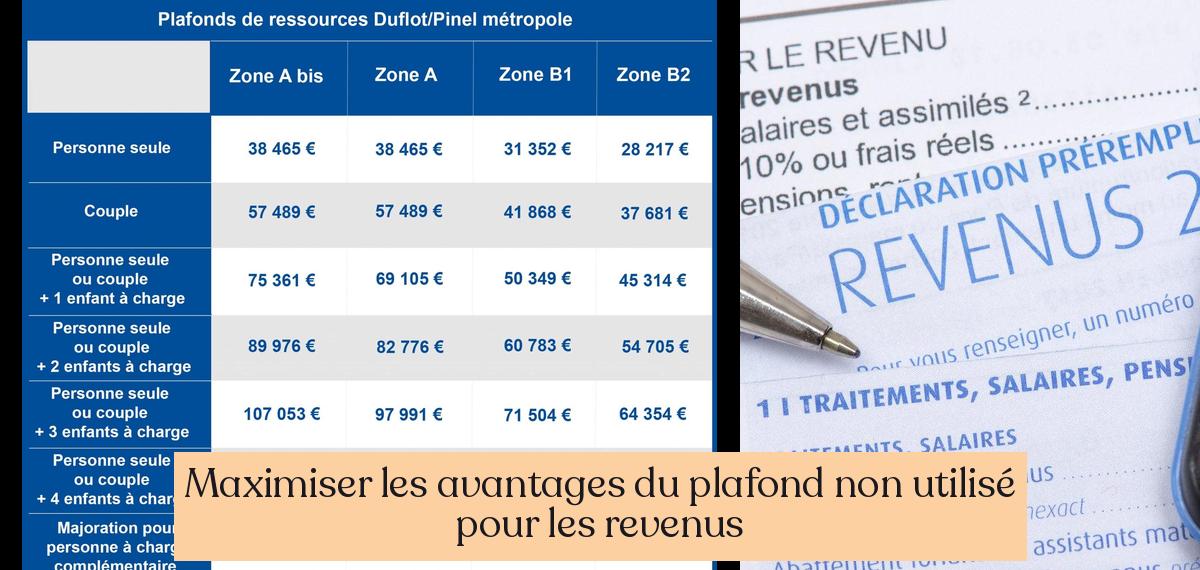

Que signifie le plafond non utilisé pour les revenus ?

Vous avez peut-être déjà entendu parler du plafond non utilisé pour les revenus dans le contexte de l’épargne retraite, mais vous vous demandez peut-être ce que cela signifie exactement et comment cela peut vous être bénéfique.

En termes simples, le plafond non utilisé pour les revenus correspond à la somme défiscalisable que vous pourriez placer sur un produit d’épargne complémentaire, mais que vous n’avez pas utilisée. C’est un peu comme un bonus que vous pouvez utiliser pour maximiser vos économies et réduire votre impôt sur le revenu.

Comprendre le plafond non utilisé pour les revenus

Imaginez que vous avez un budget annuel et que vous avez la possibilité de déduire certains frais de ce budget pour réduire votre impôt. Le plafond non utilisé pour les revenus représente la partie du budget que vous n’avez pas utilisée pour ces déductions.

Par exemple, si vous avez un plafond de déduction de 10 000 € pour l’année et que vous n’avez utilisé que 7 000 €, vous avez un plafond non utilisé de 3 000 €. Ce plafond non utilisé peut être reporté sur les années suivantes, ce qui signifie que vous pouvez déduire 3 000 € supplémentaires de vos revenus imposables au cours des prochaines années.

Comment le plafond non utilisé pour les revenus fonctionne-t-il ?

Le plafond non utilisé pour les revenus est calculé sur la base de vos revenus de l’année précédente. Il est propre à chaque membre du foyer fiscal.

Voici quelques points importants à retenir sur le plafond non utilisé pour les revenus :

- Il est limité dans le temps: Vous ne pouvez pas reporter le plafond non utilisé indéfiniment. Il est généralement valable pendant 3 ans.

- Il est limité en montant: Le plafond non utilisé ne peut pas dépasser 10% de vos revenus de l’année précédente si vous êtes salarié.

- Il peut être utilisé pour différents produits d’épargne: Le plafond non utilisé peut être utilisé pour les plans d’épargne retraite (PERP, PER individuel, PER, PREFON), les contrats d’assurance vie et d’autres produits d’épargne.

Exemples concrets d’utilisation du plafond non utilisé pour les revenus

Prenons un exemple concret. Imaginons que vous êtes un salarié et que vous avez un plafond de déduction de 10 000 € pour l’année 2023. Vous décidez de verser 5 000 € sur un PER individuel. Cela signifie que vous avez un plafond non utilisé de 5 000 € (10 000 € – 5 000 €).

Vous pouvez utiliser ce plafond non utilisé de 5 000 € pour augmenter votre plafond de déduction en 2024, 2025 ou 2026. Par exemple, si vous décidez de verser 8 000 € sur un PER individuel en 2024, vous pouvez déduire 13 000 € de votre revenu imposable (8 000 € + 5 000 €).

Avantages de l’utilisation du plafond non utilisé pour les revenus

L’utilisation du plafond non utilisé pour les revenus présente plusieurs avantages :

- Réduction de l’impôt sur le revenu: Vous pouvez réduire votre impôt sur le revenu en utilisant le plafond non utilisé pour déduire vos revenus imposables.

- Augmentation de votre épargne: Vous pouvez augmenter votre épargne en utilisant le plafond non utilisé pour investir dans des produits d’épargne à long terme.

- Meilleure gestion de votre patrimoine: Vous pouvez utiliser le plafond non utilisé pour diversifier votre patrimoine et investir dans des actifs différents.

Comment utiliser le plafond non utilisé pour les revenus ?

Pour utiliser le plafond non utilisé pour les revenus, vous devez contacter votre banque ou votre assureur. Ils peuvent vous aider à choisir le produit d’épargne qui vous convient le mieux et à effectuer les démarches nécessaires pour utiliser votre plafond non utilisé.

Conseils pour maximiser l’utilisation du plafond non utilisé pour les revenus

Voici quelques conseils pour maximiser l’utilisation du plafond non utilisé pour les revenus :

- Planifiez votre épargne à l’avance: Prévoyez votre épargne pour l’année suivante et utilisez le plafond non utilisé pour maximiser vos économies.

- Choisissez un produit d’épargne adapté à vos besoins: Il existe différents types de produits d’épargne, choisissez celui qui correspond à vos objectifs et à votre profil d’investisseur.

- Ne laissez pas le plafond non utilisé expirer: Utilisez votre plafond non utilisé dans les 3 ans qui suivent sa date d’attribution.

Conclusion

Le plafond non utilisé pour les revenus est un outil précieux pour les contribuables qui souhaitent maximiser leurs économies et réduire leur impôt. En utilisant ce plafond, vous pouvez augmenter votre épargne et améliorer votre situation financière à long terme. N’oubliez pas de planifier votre épargne à l’avance et de choisir un produit d’épargne adapté à vos besoins.

Qu’est-ce que signifie le plafond non utilisé pour les revenus ?

Le plafond non utilisé pour les revenus correspond à la somme défiscalisable que vous auriez pu placer sur un produit d’épargne complémentaire, mais que vous n’avez pas utilisée.

Comment fonctionne le plafond non utilisé pour les revenus ?

Le plafond non utilisé pour les revenus est calculé sur la base de vos revenus de l’année précédente et est propre à chaque membre du foyer fiscal. Il peut être reporté sur les années suivantes, dans la limite de 3 ans, et ne peut dépasser 10% de vos revenus de l’année précédente si vous êtes salarié.

Quels sont les produits d’épargne où le plafond non utilisé pour les revenus peut être utilisé ?

Le plafond non utilisé pour les revenus peut être utilisé pour les plans d’épargne retraite (PERP, PER individuel, PER, PREFON), les contrats d’assurance vie et d’autres produits d’épargne.

Comment maximiser ses économies en utilisant le plafond non utilisé pour les revenus ?

En reportant le plafond non utilisé sur les années suivantes, vous pouvez déduire davantage de vos revenus imposables, ce qui vous permet de maximiser vos économies et de réduire votre impôt sur le revenu.