Que signifie TAEG ?

Vous êtes sur le point de contracter un prêt immobilier ou un crédit à la consommation ? Avant de vous engager, il est crucial de comprendre le TAEG, un indicateur essentiel qui vous permet d’évaluer le coût total de votre emprunt. Le TAEG, acronyme de Taux Annuel Effectif Global, représente le taux « tout compris » d’un crédit. Il englobe non seulement les intérêts que vous devrez payer, mais aussi tous les frais additionnels liés à l’obtention du crédit.

Imaginez que vous empruntiez 10 000 € à un taux d’intérêt de 5% par an. Si le TAEG est de 6%, cela signifie que le coût total de votre emprunt sera supérieur à 5% par an, en raison des frais supplémentaires inclus dans le TAEG.

En d’autres termes, le TAEG vous donne une vision claire du coût réel de votre crédit, vous permettant de comparer les offres de différents établissements financiers et de choisir celle qui vous convient le mieux.

Maintenant, plongeons-nous dans les détails du TAEG et explorons ses différentes composantes.

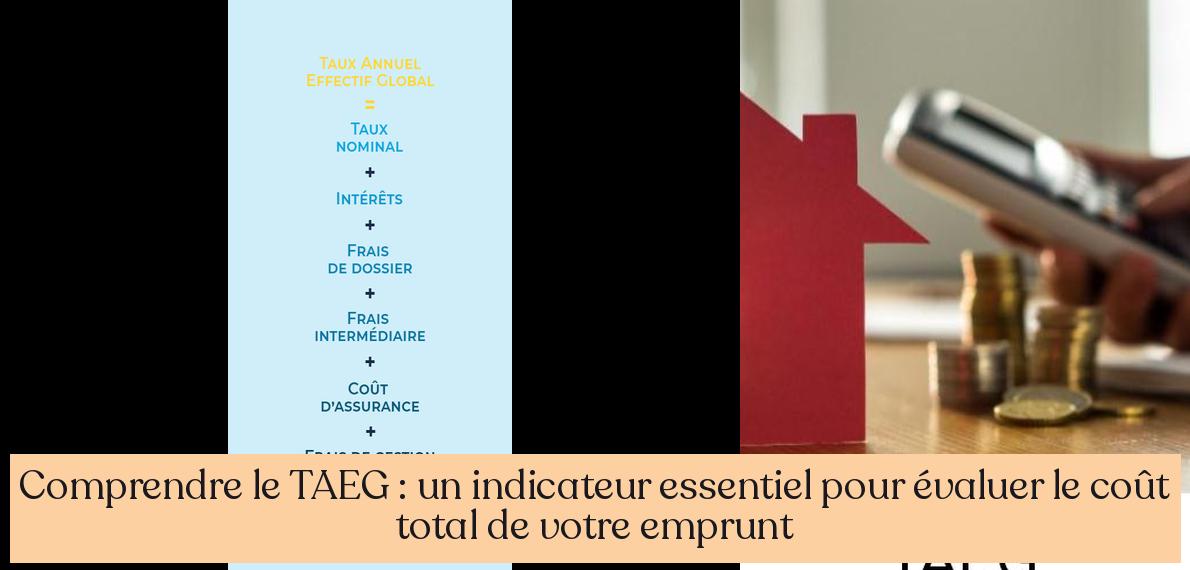

Qu’est-ce qui est inclus dans le TAEG ?

Le TAEG est un indicateur complet qui englobe tous les frais liés à votre crédit. Il comprend notamment :

- Le taux d’intérêt nominal : C’est le taux d’intérêt de base utilisé pour calculer les intérêts du prêt. Il est généralement exprimé en pourcentage annuel.

- Les frais de dossier : Ces frais sont souvent facturés par l’établissement prêteur pour la gestion de votre demande de prêt.

- Les frais d’assurance : Si vous souscrivez une assurance emprunteur, les primes d’assurance seront incluses dans le TAEG.

- Les frais de garantie : Si vous souscrivez une garantie pour votre prêt, les frais de garantie seront également inclus dans le TAEG.

- Les frais payés à des intermédiaires : Si vous avez recours à un courtier en crédit, ses honoraires seront pris en compte dans le TAEG.

- Les frais d’évaluation du bien immobilier : Si vous empruntez pour un bien immobilier, les frais d’évaluation du bien seront inclus dans le TAEG.

- D’autres frais bancaires : Certains frais bancaires supplémentaires peuvent être inclus dans le TAEG, tels que les frais de remboursement anticipé ou les frais de gestion de compte.

En résumé, le TAEG est un indicateur transparent qui vous permet de connaître le coût total de votre crédit, en tenant compte de tous les frais liés à l’emprunt.

Pourquoi le TAEG est-il important ?

Le TAEG est un outil précieux pour comparer les offres de crédit de différents établissements financiers. En effet, il vous permet de comparer les coûts réels des crédits, même si les taux d’intérêt nominaux sont différents.

Par exemple, imaginez que vous ayez deux offres de crédit :

- Offre 1 : Taux d’intérêt nominal de 4%, TAEG de 5%

- Offre 2 : Taux d’intérêt nominal de 3%, TAEG de 6%

Au premier abord, l’offre 1 semble plus avantageuse car le taux d’intérêt nominal est plus bas. Cependant, le TAEG révèle que l’offre 2 est en réalité plus chère, car elle inclut des frais supplémentaires qui augmentent le coût total du crédit.

Le TAEG vous permet donc de faire un choix éclairé en vous basant sur le coût réel du crédit, plutôt que sur le seul taux d’intérêt nominal.

Comment calculer le TAEG ?

Le calcul du TAEG est complexe et prend en compte plusieurs facteurs. Il est généralement effectué par les établissements financiers à l’aide de formules mathématiques spécifiques.

Cependant, voici une formule simplifiée qui vous donne une idée générale du calcul du TAEG :

TAEG = Taux d’intérêt nominal + (Frais totaux / Montant emprunté)

Par exemple, si vous empruntez 15 000 € à un taux d’intérêt nominal de 3,45% et que les frais totaux liés au crédit s’élèvent à 650 €, le TAEG sera de :

TAEG = 3,45% + (650 € / 15 000 €) = 7,63%

Il est important de noter que cette formule est simplifiée et ne prend pas en compte tous les facteurs qui peuvent influencer le TAEG. Pour un calcul précis, il est préférable de consulter un simulateur de crédit en ligne ou de contacter directement un établissement financier.

Quelle est la différence entre le TAEG et le taux débiteur ?

Le TAEG et le taux débiteur sont deux indicateurs importants pour comprendre le coût d’un crédit. Cependant, ils ne représentent pas la même chose.

- Le TAEG est le taux « tout compris » qui prend en compte tous les frais liés au crédit.

- Le taux débiteur ne tient compte que des intérêts du prêt.

En d’autres termes, le TAEG est un indicateur plus complet que le taux débiteur, car il vous permet de connaître le coût réel du crédit, en tenant compte de tous les frais liés à l’emprunt.

Conclusion

Le TAEG est un indicateur essentiel pour comprendre le coût total de votre crédit. Il vous permet de comparer les offres de différents établissements financiers et de choisir celle qui vous convient le mieux. En tenant compte du TAEG, vous pouvez prendre une décision éclairée et éviter de payer des frais supplémentaires inutiles.

N’hésitez pas à utiliser les outils en ligne pour calculer le TAEG et à comparer les offres de crédit. Vous pouvez également consulter un conseiller financier pour obtenir des conseils personnalisés et choisir le crédit qui correspond à vos besoins et à votre situation financière.

Qu’est-ce que signifie TAEG ?

Le TAEG signifie Taux Annuel Effectif Global, un indicateur essentiel pour évaluer le coût total d’un emprunt.

Qu’est-ce qui est inclus dans le TAEG ?

Le TAEG englobe le taux d’intérêt nominal, les frais de dossier, les frais d’assurance, les frais de garantie, les frais payés à des intermédiaires, les frais d’évaluation du bien immobilier et d’autres frais bancaires.